A transição da Reforma Tributária, conforme Lei Complementar 214/2025, terá início em 2026, quando a CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) passarão a valer. A reforma também introduz o Imposto Seletivo (IS), voltado para bens e serviços prejudiciais à saúde e ao meio ambiente.

O atual sistema é marcado por enorme quantidade de leis, normas e regulamentações, que frequentemente mudam e podem variar dependendo do setor ou da região do país. Outro grande problema é a falta de transparência. Muitas vezes, é difícil para as pessoas e até mesmo para empresas saberem exatamente como os tributos são calculados e se estão pagando o valor correto. Esse cenário não apenas gera confusão, mas também desestimula investimentos, prejudica o crescimento econômico e aumenta a sensação de injustiça tributária. Para entender um pouco mais sobre todo o contexto histórico que levou à necessidade de uma Reforma Tributária no Brasil, clique aqui!

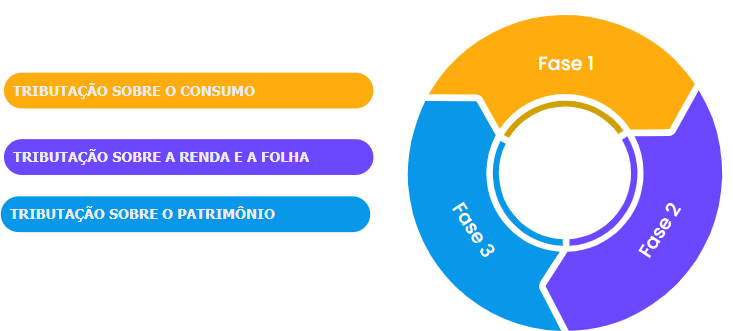

Compreendendo a complexidade do sistema tributário brasileiro e os impactos profundos que uma reforma no âmbito tributário pode gerar, é inviável que a implementação da Reforma Tributária ocorra de maneira única e abrangente, contemplando simultaneamente todos os tributos existentes. Tal abordagem seria desproporcional e impraticável. Por isso, o projeto da Reforma Tributária no Brasil será estruturado em etapas, ocorrendo em três fases planejadas. Essa divisão busca garantir uma transição mais ordenada, reduzindo os riscos e permitindo que contribuintes e governos se adaptem gradualmente às mudanças propostas.

Neste contexto, a tributação sobre o consumo será o ponto de partida para a implementação da reforma tributária prevista para o Brasil nos próximos anos.

O QUE É A REFORMA TRIBUTÁRIA SOBRE O CONSUMO?

A Reforma Tributária sobre o Consumo traz um conjunto de mudanças estruturais com a finalidade de simplificar e modernizar o sistema tributário brasileiro. Um dos principais destaques é a criação do Imposto sobre Valor Adicionado (IVA), que será aplicado ao consumo de bens e serviços e incidirá apenas sobre o valor agregado em cada fase de produção ou prestação de serviços, evitando a cobrança em cascata, que ocorre quando o imposto é cobrado várias vezes ao longo da cadeia.

Outro ponto importante da reforma é a adoção da tributação no destino, que significa que os tributos serão recolhidos no local onde o produto ou serviço é usado ou consumido. Por exemplo, se um bem é produzido em determinado estado, mas consumido em outro, o imposto será destinado ao estado onde ele foi consumido. Isso ajuda a equilibrar a arrecadação entre regiões produtoras e consumidoras, promovendo maior justiça fiscal.

A reforma também traz o conceito de cálculo por fora, que torna o imposto mais transparente. Nesse modelo, o valor do tributo é separado do preço do produto ou serviço. Assim, o consumidor consegue enxergar claramente quanto está pagando de imposto, enquanto as empresas têm mais facilidade para calcular e recolher o tributo corretamente.

No Brasil, a aplicação do IVA será dual, abrangendo dois impostos distintos, administrados por diferentes entes federativos. Nesse contexto, para composição do IVA, foram instituídos os seguintes impostos:

- Contribuição Social sobre Bens e Serviços (CBS), administrada pela União;

- Imposto sobre Bens e Serviços (IBS), administrado pelos estados e municípios por meio de um Comitê Gestor.

Em âmbito federal, a CBS substitui o PIS e a COFINS. Já em âmbito regional, o IBS substitui tanto o ICMS (atualmente competência dos estados) quanto o ISS (competência dos municípios).

A instituição desses novos tributos, bem como a criação do Comitê Gestor, foi regulamentada pela Lei Complementar nº 214/2025, aprovada em janeiro de 2025. Para se aprofundar sobre o processo de regulamentação da reforma, desde as PECs até sua aprovação, clique aqui!

Além dos impostos que compõem o IVA Dual, a Lei Complementar nº 214/2025 também instituiu o Imposto Seletivo (IS). Este imposto tem por finalidade desestimular o consumo de produtos e serviços prejudiciais à saúde e ao meio ambiente, conhecido popularmente como o Imposto do Pecado.

Quanto ao Imposto sobre Produtos Industrializados (IPI), inicialmente previa-se sua extinção em 2027. No entanto, o IPI continuará vigorando para manter a competitividade das indústrias localizadas na Zona Franca de Manaus (ZFM). Esse tema será abordado mais detalhadamente abaixo, não deixe de conferir!

Dessa forma, no que diz respeito aos tributos sobre o consumo, a reforma tributária traz a seguinte sistemática:

Essas mudanças impactarão toda a estrutura de cálculo, escrituração, apuração, pagamento, concessão de créditos e tratamento diferenciados, gerando importantes desafios para a sociedade como um todo.

QUANDO A REFORMA TRIBUTÁRIA COMEÇA A VALER?

O novo modelo de tributação sobre o consumo será implementado em 2026 e terá um período de transição, durante o qual o sistema atual coexistirá com o novo modelo da Reforma Tributária. A transição será concluída em 2033, quando tributos como ICMS e ISS serão definitivamente substituídos.

TRATATIVAS COMUNS ENTRE CBS E IBS EM 2026

O ano de 2026 representa um período de transição essencial para a implementação do IBS e da CBS, trazendo desafios operacionais e a necessidade de adaptação às novas regras tributárias. Nesse ano, as alíquotas teste (CBS, 0,9% e IBS 0,1%) desses tributos serão aplicadas, permitindo ajustes e avaliação dos impactos, enquanto os contribuintes deverão observar pontos importantes, como a possibilidade de compensação de créditos, os prazos para ressarcimento e a exclusão de contribuintes das novas alíquotas. A coexistência com o modelo anterior exige atenção redobrada às obrigações acessórias e ao cumprimento das disposições transitórias para garantir conformidade e uma transição equilibrada.

Alguns pontos relevantes a serem observados no período entre 1º de janeiro e 31 de dezembro de 2026, são os seguintes:

O montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições do PIS e COFINS;

Caso o contribuinte não tenha débitos suficientes de PIS/COFINS para realizar essa compensação, os valores poderão ser compensados com outros tributos federais ou solicitados para ressarcimento, com prazo de até 60 dias para devolução, mediante requerimento.

As alíquotas de teste da CBS e do IBS serão ajustadas conforme a redução aplicável às operações com alíquota reduzida em regimes tributários diferenciados. Essa aplicação também será válida para regimes específicos, respeitando as bases de cálculo previstas, com exceção dos combustíveis e biocombustíveis regulados pelos artigos 172 a 180 da LC 214/2025.

Importante ressaltar que essas alíquotas não se aplicam às operações de contribuintes enquadrados no Simples Nacional.

![]() De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

FATO GERADOR E INCIDÊNCIA – CBS/IBS

No âmbito tributário, o fato gerador é o acontecimento real e previsto em lei que dá origem à obrigação de recolher um tributo. Para a CBS e o IBS, a Lei Complementar 214/2025 determinou que o fato gerador da CBS e do IBS ocorre no momento em que há o fornecimento de bens ou serviços, mesmo que a operação seja realizada de forma contínua ou em etapas.

Mas o que pode ser considerado fornecimento? Segundo a normativa, são considerados fornecimentos os seguintes cenários:

Além das citadas situações, existem casos específicos em que o fato gerador é considerado ocorrido no momento do pagamento. Isso se aplica, por exemplo, às aquisições de bens e serviços pela administração pública direta, autarquias e fundações públicas.

Nas operações de execução continuada ou fracionada, nas quais, não seja possível identificar o momento de entrega ou disponibilização do bem ou do término do fornecimento do serviço, como as relativas a abastecimento de água, saneamento básico, gás canalizado, serviços de telecomunicação, serviços de internet e energia elétrica, considera-se ocorrido o fato gerador no momento em que se torna devido o pagamento.

INCIDÊNCIA

Via de regra, CBS e IBS incidem sobre operações onerosas envolvendo bens e serviços, incluindo os seguintes exemplos:

Além dos casos já mencionados, a CBS e o IBS também incidirão sobre as seguintes situações:

Fornecimento não oneroso ou com valor inferior ao de mercado de bens e serviços, desde que previsto nesta Lei Complementar;

Distribuição de brindes e bonificações;

Transferência de bens a sócios ou acionistas não contribuintes do regime regular, seja por devolução de capital, pagamento de dividendos in natura ou outra forma, quando a aquisição desses bens tenha gerado créditos para o contribuinte, inclusive na produção;

Outros fornecimentos não onerosos ou com valor inferior ao de mercado, realizados por um contribuinte a uma parte relacionada.

As operações sem contraprestação (não onerosas) somente serão tributadas nas situações específicas descritas no própria lei complementar 214/2025. Com a reforma tributária, a diferenciação entre a tributação de mercadorias e a tributação de serviços deixa de existir. Tanto a incidência quanto o fato gerador da CBS e do IBS serão unificados, aplicando-se de forma igual a ambas as operações.

Bens e serviços diferentes em uma única operação

Quando diferentes bens e serviços forem fornecidos em uma mesma operação, será obrigatório detalhar cada fornecimento e seu respectivo valor, salvo nas seguintes situações:

Fornecimento principal e acessórios:

Se um dos fornecimentos for considerado o principal e os demais forem acessórios, todos serão tratados como um único fornecimento. Nesse caso, aplica-se o tratamento tributário correspondente ao fornecimento principal, considerando os acessórios como parte integrante ou meio para sua realização.

Tratamento tributário idêntico:

Quando todos os fornecimentos estiverem sujeitos às mesmas regras tributárias, sem diferenças de tratamento. Será considerado que há tratamento distinto caso os fornecimentos tenham diferenças em relação incidência do tributo, regimes de tributação, isenções, momento do fato gerador, local da operação, alíquota, sujeição passiva, ou aplicação do regime de não cumulatividade.

Se a cobrança unificada não seguir essas condições, cada fornecimento será tratado como independente para todos os fins tributários, e a base de cálculo de cada um será determinada pela Administração Tributária conforme as normas previstas na Lei Complementar.

LOCAL DA OPERAÇÃO

Com a reforma tributária, uma das principais mudanças diz respeito ao conceito de “local da operação” para fins de tributação. Na sistemática atual, os impostos sobre o consumo são cobrados com base no local de origem, ou seja, os tributos são pagos no estado onde o produto ou serviço é produzido ou prestado.

Com a nova sistemática, a tributação passa a ser feita no local de destino. Isso significa que o imposto será pago no estado onde o consumidor final está localizado, independentemente de onde o produto ou serviço foi gerado.

BASE DE CÁLCULO E ALÍQUOTAS

Em se tratando da base de cálculo, da CBS e do IBS, a Lei Complementar 214/2025 determina que será o valor total da operação, salvo se houver uma disposição diferente prevista na própria legislação. Esse valor da operação engloba o montante integral cobrado pelo fornecedor, independentemente da natureza, incluindo também os seguintes valores:

![]() Acréscimos decorrentes de ajuste do valor da operação;

Acréscimos decorrentes de ajuste do valor da operação;

![]() Juros, multas, acréscimos e encargos;

Juros, multas, acréscimos e encargos;

![]() Descontos concedidos sob condição;

Descontos concedidos sob condição;

![]() Valor do transporte cobrado como parte do valor da operação, no transporte efetuado pelo próprio fornecedor ou no transporte por sua conta e ordem;

Valor do transporte cobrado como parte do valor da operação, no transporte efetuado pelo próprio fornecedor ou no transporte por sua conta e ordem;

![]() Tributos e preços públicos, inclusive tarifas, incidentes sobre a operação ou suportados pelo fornecedor

Tributos e preços públicos, inclusive tarifas, incidentes sobre a operação ou suportados pelo fornecedor

![]() Demais importâncias cobradas ou recebidas como parte do valor da operação, inclusive seguros e taxas.

Demais importâncias cobradas ou recebidas como parte do valor da operação, inclusive seguros e taxas.

Um importante conceito a ser aplicado com a Reforma Tributária é o cálculo por fora, ao contrário do método tradicional de cálculo “por dentro”, onde o imposto é incluído no preço final e, portanto, acaba sendo cobrado sobre ele mesmo, no cálculo por fora o imposto é adicionado ao valor da operação de forma separada. Ou seja, no cálculo por fora, o imposto não é incorporado ao preço do produto ou serviço, mas é cobrado à parte, o que impede a incidência de tributo sobre o próprio imposto. Essa mudança busca aumentar a transparência, permitindo que o consumidor veja claramente o valor do tributo pago na operação.

Abaixo, exemplo de como é feito o cálculo atualmente, e como ficará com a implementação da Reforma Tributária.

ALÍQUOTA

Na reforma tributária, dois conceitos importantes são a alíquota de referência e a alíquota padrão.

Alíquota de referência: Será utilizada como base para determinar o imposto a ser pago, servindo como um parâmetro para ajustar as alíquotas cobradas, levando em consideração o impacto das operações e a necessidade de manter a carga tributária equilibrada. Essa alíquota pode ser revisada periodicamente para garantir que a tributação se mantenha justa e adequada à realidade econômica.

Alíquota Padrão: Cada ente federativo (União, estados e municípios) será responsável por definir a alíquota padrão dentro de sua competência. A União fixará a alíquota da CBS, os estados definirão a alíquota do IBS estadual, e os municípios determinarão a alíquota do IBS municipal. Cada ente poderá ajustar sua alíquota, aumentando ou diminuindo em pontos percentuais, ou, ainda, escolher não vincular sua alíquota à alíquota de referência.

Como a competência do IBS é compartilhada entre estados e municípios, sua a alíquota será a soma das alíquotas do estado e do município de destino da operação. Essas alíquotas serão uniformes para todas as operações, sejam com bens ou serviços, salvo exceções previstas na Lei Complementar 214/2025.

O NOVO MODELO DE APROPRIAÇÃO DO CRÉDITO

A Reforma Tributária introduzida pela Lei Complementar nº 214/2025 trouxe mudanças significativas na sistemática de créditos tributários. O novo modelo reforça que a apropriação de créditos está diretamente atrelada ao pagamento do tributo na etapa anterior da cadeia produtiva.

Diferente do modelo anterior, agora o crédito tributário só pode ser aproveitado se houver efetivo pagamento do IBS e da CBS. A apropriação dos créditos tributários será feita por meio de sistemas eletrônicos integrados, permitindo a compensação apenas quando houver comprovação do pagamento do tributo.

O contribuinte no regime regular poderá aproveitar créditos do IBS e da CBS quando os débitos relativos às operações em que for o adquirente forem extintos, por qualquer das modalidades previstas no artigo 27 da Lei Complementar 214/2025 e elencadas abaixo, excetuando-se as operações destinadas ao uso ou consumo pessoal, além de outras situações previstas na referida Lei Complementar.

Com relação aos créditos, o modelo proposto pela reforma começa com a comprovação da operação por meio de um documento fiscal válido e confiável. Apenas após o pagamento efetivo é que o contribuinte poderá se apropriar e utilizar o crédito.

Após esse pagamento, a administração tributária será responsável pela distribuição das receitas entre os entes federativos. Além disso, realizará a devolução de valores, por meio de ressarcimento, para empresas com crédito acumulado e implementará o cashback para famílias de baixa renda, em uma sistemática com a seguinte estrutura:

A apuração do IBS e da CBS será feita mensalmente e futuras leis complementares definirão o prazo para a conclusão da apuração e a data de vencimento dos tributos. A apropriação será realizada de forma segregada para o IBS e para a CBS, sendo proibida a compensação de créditos de IBS com valores devidos de CBS e a compensação de créditos de CBS com valores devidos de IBS, além disso a apropriação está condicionada à comprovação da operação por meio de documento fiscal eletrônico idôneo.

A apuração servirá como confissão de dívida e base para a cobrança do valor devido. Se o saldo for positivo, o contribuinte deverá pagar; se for negativo, poderá ser usado para ressarcimento ou compensação conforme a legislação.

RESTITUIÇÃO E DEVOLUÇÃO DOS CRÉDITOS

A Lei Complementar 214/2025 prevê um sistema não cumulativo frente aos novos tributos, permitindo a compensação do tributo devido sobre o imposto incidente em todas as operações de aquisição, incluindo bens imateriais que é o caso dos serviços. Assim, o contribuinte poderá descontar o imposto pago, reduzindo o valor a ser pago nas suas operações. As opções de devolução do crédito serão as seguintes:

CASHBACK

O cashback é uma medida que visa beneficiar as famílias de baixa renda, devolvendo parte do valor pago em impostos sobre o consumo. Esse retorno financeiro funciona como uma espécie de “reembolso” que ajuda a reduzir o impacto da carga tributária, principalmente sobre bens e serviços essenciais. Será feito por meio de compensação feita pelo governo. O objetivo é que uma parte da arrecadação do imposto seja redistribuída, de forma a apoiar as famílias que mais precisam.

Nesse contexto, CBS será devolvida pela União e IBS pelos Estados, Distrito Federal e Municípios para pessoas físicas que forem integrantes de famílias de baixa renda. Os requisitos para devolução, conforme artigo 113 da Lei Complementar 214/2025 são os seguintes:

![]() Possuir renda familiar mensal per capita de até meio salário-mínimo nacional;

Possuir renda familiar mensal per capita de até meio salário-mínimo nacional;

![]() Ser residente no território nacional;

Ser residente no território nacional;

![]() Possuir inscrição em situação regular no CPF.

Possuir inscrição em situação regular no CPF.

O período de apuração, o calendário e a periodicidade dos pagamentos, assim como as formas de crédito para as pessoas físicas beneficiárias, os procedimentos para ressarcir valores recebidos indevidamente, os mecanismos de prevenção a fraudes ou erros, o tratamento de indícios de irregularidades e as medidas de transparência na distribuição das devoluções serão regulamentados, coordenados, controlados e supervisionados pela Receita Federal no caso da CBS, e pelo Comitê Gestor no caso do IBS.

RESSARCIMENTO

O contribuinte do IBS e da CBS que tiver saldo a recuperar ao final do período de apuração poderá solicitar o ressarcimento total ou parcial desse valor. Caso não haja solicitação ou se a solicitação for parcial, o saldo restante será considerado crédito do contribuinte, que poderá utilizá-lo para compensação ou solicitar o ressarcimento em períodos posteriores. O pedido de ressarcimento será analisado pelo Comitê Gestor no caso do IBS, e pela Receita Federal no caso da CBS. O prazo para a análise do pedido de ressarcimento serão os seguintes:

![]() Até 30 dias contados da data da solicitação para pedidos de ressarcimento de contribuintes enquadrados em programas de conformidade desenvolvidos pelo Comitê Gestor do IBS e pela Receita Federal do Brasil.

Até 30 dias contados da data da solicitação para pedidos de ressarcimento de contribuintes enquadrados em programas de conformidade desenvolvidos pelo Comitê Gestor do IBS e pela Receita Federal do Brasil.

![]() Até 60 dias contados da data de solicitação para pedidos de ressarcimento tenham créditos apropriados de IBS e de CBS relativos à aquisição de bens e serviços incorporados ao ativo imobilizado do contribuinte e pedidos de ressarcimento cujo valor seja igual ou inferior a 150% (cento e cinquenta por cento) do valor médio mensal da diferença entre os créditos de IBS e de CBS apropriados pelo contribuinte e os débitos de IBS e de CBS incidentes sobre as operações do contribuinte.

Até 60 dias contados da data de solicitação para pedidos de ressarcimento tenham créditos apropriados de IBS e de CBS relativos à aquisição de bens e serviços incorporados ao ativo imobilizado do contribuinte e pedidos de ressarcimento cujo valor seja igual ou inferior a 150% (cento e cinquenta por cento) do valor médio mensal da diferença entre os créditos de IBS e de CBS apropriados pelo contribuinte e os débitos de IBS e de CBS incidentes sobre as operações do contribuinte.

![]() Até 180 dias contados da data da solicitação de que trata o caput deste artigo, nos demais casos.

Até 180 dias contados da data da solicitação de que trata o caput deste artigo, nos demais casos.

Se não houver manifestação do Comitê Gestor do IBS ou da RFB nos prazos descritos, o crédito será ressarcido ao contribuinte nos 15 dias subsequentes.

SPLIT PAYMENT: ENTENDA O MECANISMO

Uma das inovações trazidas pela reforma tributária é o split payment. Nesse modelo, quando ocorre uma venda, a parte correspondente ao tributo é repassada diretamente para o fisco, enquanto o valor do produto vai para o vendedor. O split payment tem o objetivo de garantir que o imposto seja pago de maneira eficiente e sem risco de bitributação, já que a nota fiscal eletrônica estará conectada ao método de pagamento utilizado.

Nesse contexto, nas transações de pagamento, os prestadores de serviços de pagamento eletrônico e as instituições responsáveis pelos sistemas de pagamento deverão separar e repassar ao Comitê Gestor do IBS e à Receita Federal (RFB), no momento da liquidação financeira da transação (split payment), os valores referentes ao IBS e à CBS.

Abaixo, exemplo de cálculo, considerando alíquota hipotética de 26%:

Ainda serão publicados atos conjuntos do Comitê Gestor do IBS e da RFB, que vão regulamentar, entre outros aspectos, as responsabilidades dos prestadores de serviços de pagamento eletrônico e das instituições operadoras de sistemas de pagamento, levando em conta as particularidades de cada arranjo de pagamento e das operações com bens e serviços.

IMPOSTO SELETIVO E IPI

O imposto seletivo também conhecido como imposto do pecado, foi instituído pelo artigo 409 da Lei Complementar 214/2025 e incidirá sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente. Uma das premissas do imposto é que quanto mais prejudicial o produto, maior a alíquota aplicando-se assim o princípio da essencialidade.

Sobre a descontos incondicionais, bens e serviços com redução em sessenta por cento da alíquota padrão do IBS e da CBS nos regimes diferenciados e sobre os serviços de transporte público coletivo de passageiros não incidirão o imposto seletivo. Além disso, o Imposto Seletivo não incidirá sobre a CBS, o IBS e sobre si mesmo. Já a incidência será sobre:

![]() Veículos, embarcações e aeronaves poluentes

Veículos, embarcações e aeronaves poluentes

![]() Produtos fumígenos (que produzem fumaça)

Produtos fumígenos (que produzem fumaça)

![]() Bebidas alcóolicas

Bebidas alcóolicas

![]() Bebidas açucaradas

Bebidas açucaradas

![]() Bens minerais (teto de alíquota 0,25%)

Bens minerais (teto de alíquota 0,25%)

![]() Concurso de Prognóstico e Fantasy Sports

Concurso de Prognóstico e Fantasy Sports

O Imposto Seletivo incidirá uma única vez sobre o bem ou serviço, sendo vedado qualquer tipo de aproveitamento de crédito com operações anteriores ou geração de créditos para operações posteriores.

O fato gerador, ocorrerá no momento da Comercialização, ato de compra de um bem em leilão público, transferência não onerosa de bem mineral extraído ou produzido, exportação de bem mineral extraído ou produzido, consumo do bem extraído ou produzido e na incorporação do bem ao ativo imobilizado.

Em se tratando do cálculo do tributo, sua base de cálculo será o valor da venda na comercialização, do arremate na arrematação do leilão, de referência na transferência não onerosa e o contábil de incorporação do bem ao Ativo Imobilizado.

O período de apuração do Imposto Seletivo será mensal e regulamento ainda a ser publicado estabelecerá o prazo para conclusão da apuração e data de vencimento do tributo.

COMO FICA O IPI COM A REFORMA TRIBUTÁRIA?

Inicialmente, havia previsão de que o IPI fosse extinto em 2027, no entanto, o tributo ainda vigorará no país com a finalidade de manter a competitividade das produções industriais da Zona Franca de Manaus (ZFM) e poderá ser implementado por meio de:

- Previsão de alteração das alíquotas e das regras de creditamento do IBS e CBS;

- Possível ampliação da incidência do Imposto Seletivo para alcançar os bens produzidos na ZFM.

A alíquota do IPI será zerada, com exceção aos produtos que competem com a ZFM e Área de Livre Comércio que usufruirá do benefício tributário especial até 2074, conforme Lei 14.788 de 2023.

REGIMES DIFERENCIADOS E ESPECÍFICOS

A Lei Complementar 214/2025, em artigo 126 instituiu regimes diferenciados do IBS e da CBS, de maneira uniforme em todo o território nacional, com a aplicação de alíquotas reduzidas ou com a concessão de créditos presumidos, assegurados os respectivos ajustes nas alíquotas de referência do IBS e da CBS, com vistas a reequilibrar a arrecadação.

Em se tratando da Reforma Tributária, a LC Complementar trás disposições acerca de regimes que terão tratativas diferentes do regime regular, seja devido ao setor ou à natureza do produto ou serviço. Nesse cenário, haverão os Regimes Específicos e os Diferenciados.

Regime Específico, é aquele aplicado a certas atividades ou setores empresariais, adaptado às suas particularidades econômicas. Têm como objetivo atender às realidades e necessidades específicas dos setores contemplados. Assim, serão adotados regimes específicos para os seguintes setores:

Combustíveis

Serviços financeiros

Planos de assistência à saúde

Concursos de prognósticos

Bens imóveis

Cooperativas

Bares e restaurantes

Hotelaria e parque de diversão e temáticos

Transporte coletivo de passageiros

Agências de viagens e de turismo

Sociedades anônimas do futebol – safs

Tratados internacionais

Regime Diferenciado, consiste num grupo de setores ou bens onde há um tratamento tributário com a carga reduzida, podendo incluir isenções ou reduções de alíquotas de 30%, 60% ou até 100%.

Neste contexto, haverá redução da alíquota sobre os serviços prestados por profissionais de áreas intelectuais, científicas, literárias ou artísticas, regulamentados por conselhos profissionais, assim como para os outros setores definidos pela Lei Complementar 214/2025.

O Simples Nacional é um regime de tributação criado para apoiar microempresas e empresas de pequeno porte. Apesar das alterações trazidas pelo advento da Reforma Tributária, o Simples Nacional continuará sendo uma alternativa para esses empreendedores. No entanto, passará por ajustes importantes, que visam adequá-lo à nova estrutura tributária.

A LC 214/2025 também, prevê no Anexo I, a redução à zero das alíquotas de IBS e CBS incidentes sobre as vendas de produtos destinados à alimentação humana que compõem a Cesta Básica Nacional de alimentos.

DOCUMENTOS ELETRÔNICOS E OBRIGAÇÕES ACESSÓRIAS

Os documentos fiscais eletrônicos serão fundamentais na Reforma Tributária, pois são por meio deles que toda evidenciação e controle das mudanças introduzidas por essa grande transformação serão demonstrados.

Todos os dados relacionados ao pagamento passarão a ser informados nos campos do documento fiscal eletrônico correspondente à operação. Com base nessas informações, é que o fisco poderá identificar o pagamento e liberar o crédito para o adquirente, visto que, haverá um campo que carregará a chave do pagamento similar ao que é feito atualmente com a identificação do documento fiscal pela chave de acesso.

Como todas as operações com mercadorias e serviços precisarão ser registradas por meio dos diversos tipos de documentos fiscais já existentes, e considerando que as infraestruturas autorizadoras de Documentos Fiscais Eletrônicos (DF-e) dos entes federativos, bem como os sistemas dos contribuintes, exigem tempo para implementar as mudanças necessárias, o leiaute relativo à alguns documentos já sofreram alterações divulgadas por meio das primeiras Notas Técnicas publicadas:

- Nota Técnica 2024.001 – Conhecimento de Transporte Eletrônico (CT-e), Conhecimento de Transporte Eletrônico para Outros Serviços (CT-eOS), Bilhete de Passagem Eletrônico (BP-e),Nota Fiscal de Energia Elétrica Eletrônica (NF3-e) e Nota Fiscal Fatura de Serviço de Comunicação Eletrônica (NFCom).

- Nota Técnica 2024.002 – Nota Fiscal Eletrônica (NF-e) e Nota Fiscal de Consumidor Eletrônica (NFC-e)

- Nota Técnica 001 – Nota Fiscal de Serviços Eletrônica (NFS-e)

Essas notas estabelecem o leiaute padronizado que permitirá aos contribuintes informar os dados relativos ao IBS, CBS e IS e ainda sofrerão ajustes no decorrer do ano de 2025, no entanto já trazem com clareza alguns conceitos importantes, tais como:

Código de Classificação Tributária do IBS/CBS (cClassTrib): Será é utilizado em documentos fiscais eletrônicos, como a NF-e (Nota Fiscal Eletrônica), para identificar a classificação tributária de um produto ou serviço.

Nota de Débito e Nota de Crédito: Foram criadas, nos documentos eletrônicos, finalidades específicas para incluir as notas de débito, que abrangerão valores que aumentem o valor da base de cálculo do IBS e da CBS, a exemplo de juros e multas. Também foram previstas as notas de crédito, que registram situações em que o emitente documenta uma redução no imposto devido.

Campos distintos para IBS, CBS e IS: Foram criados os campos relativos a apresentação dos tributos de forma separada de maneira que os dados, como os de alíquota, serão diferentes de acordo com a competência do ente federativo.

COMO FICAM AS DEMAIS OBRIGAÇÕES ACESSÓRIAS?

Atualmente, o contribuinte é responsável pelo cumprimento de diversas obrigações acessórias. Com a implementação da Reforma Tributária, que tem como objetivo simplificar o sistema, e levando em consideração que alguns tributos serão extintos ao longo dos anos, espera-se que haja uma redução nas obrigações acessórias, especialmente aquelas que são redundantes.

Uma tendência é que a EFD Contribuições seja descontinuada após a transição, juntamente com a extinção do PIS e da COFINS, embora ainda não existam normativos que confirmem essa informação.

A EFD ICMS/IPI segue a mesma tendência, especialmente com a extinção do ICMS. Atualmente, as informações prestadas por essa obrigação são baseadas na apuração do imposto na origem, o que será alterado pela Reforma Tributária. Além disso, a obrigação também abrange dados sobre controle de estoque, inventário, entre outros, e será necessário um novo normativo para definir as diretrizes e os próximos passos.