Basicamente, a economia é dividida em três grandes setores, sendo que cada um deles é composto por um conjunto de atividades econômicas com características e funções específicas:

Primário: Compreende atividades relacionadas à extração e a coleta de recursos naturais, tais como agricultura, pecuária, pesca, silvicultura e mineração, fornecendo as matérias-primas básicas para os outros setores da economia.

Primário: Compreende atividades relacionadas à extração e a coleta de recursos naturais, tais como agricultura, pecuária, pesca, silvicultura e mineração, fornecendo as matérias-primas básicas para os outros setores da economia.

Secundário: Responsável pela produção de bens com base em matéria prima engloba as atividades de transformação das matérias-primas em produtos acabados ou semiacabados exercidas pelas Indústrias, sejam elas de transformação, construção ou manufatureiras em geral.

Terciário: Engloba atividades de prestação de serviços, distribuição e comércio, transporte, comunicações, serviços financeiros, educação, saúde, turismo, serviços públicos, e entretenimento. Sendo, atualmente, o setor em maior ascensão em economias desenvolvidas.

Nesse sentido, o segmento industrial nada mais é do que o conjunto de atividades que formam o setor secundário da economia podendo ser categorizado em indústrias de base, intermediárias ou de bens de consumo.

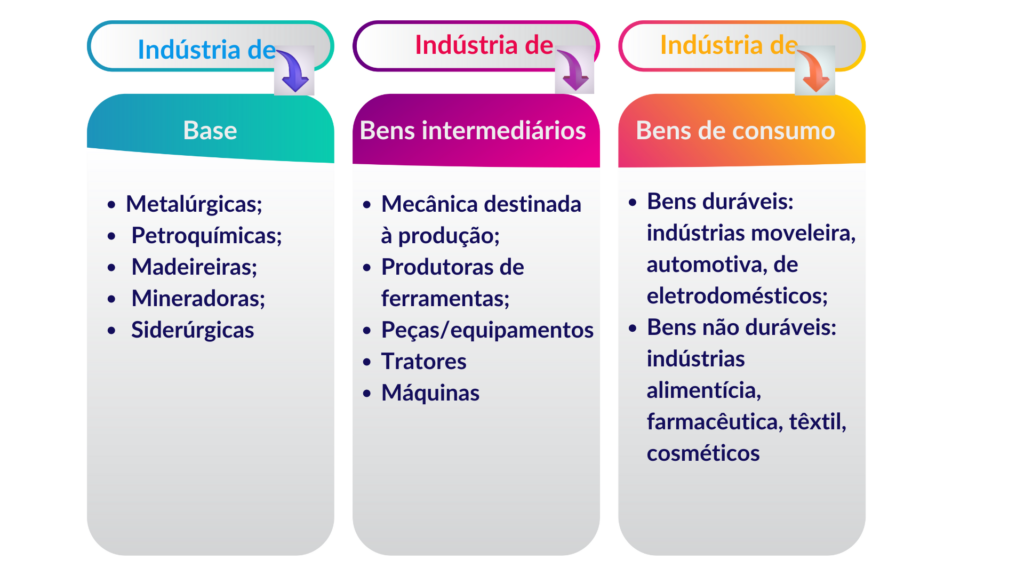

Indústria de base ou de bens de produção

Conhecida popularmente como indústria pesada, nesse grupo enquadram-se as fábricas responsáveis por extrair e processar matérias-primas em seu estado bruto, geralmente oriundas comumente do setor primário da economia. Nesse grupo enquadram-se também as indústrias responsáveis pela produção de matérias-primas processadas ou intermediárias, destinadas a outras indústrias.

Indústria de bens intermediários

Nas indústrias de bens intermediários enquadram as fábricas que produzem maquinários e equipamentos de produção para outras fábricas, o que as torna essenciais para o abastecimento das demais cadeias produtivas.

Indústria de bens de consumo ou finais

As indústrias de bens de consumo ou bens finais são as que produzem bens duráveis e/ou não duráveis destinados diretamente ao consumidor final, ou seja, produtos acabados que estarão disponíveis para a aquisição direta por parte do consumidor.

De acordo com o portal da indústria, em 2023, a participação do setor industrial no Produto Interno Bruto (PIB) foi de 25,5%, ficando apenas atrás do setor terciário, conforme gráfico abaixo:

Fonte: Portal da Indústria

TRIBUTOS PAGOS PELA INDÚSTRIA ATUALMENTE

Atualmente, os tributos incidentes sobre a atividade econômica industrial, em âmbito fiscal, podem ser divididos em três categorias:

Imposto de Renda de Pessoa Jurídica (IRPJ): tributo federal à que todas as pessoas jurídicas domiciliadas em solo brasileiro estão obrigadas, incide sobre a diferença entre as receitas e despesas da entidade;

Contribuição Social sobre Lucro Líquido (CSLL): também de âmbito federal, é de obrigação de todas as pessoas jurídicas, independentemente do setor e assim como o IRPJ, sua incidência, via de regra, é sobre o lucro da empresa

A base a ser utilizada tanto para o cálculo do IRPJ quanto para o cálculo da CSLL depende do regime tributário do contribuinte, que pode ser lucro real, lucro presumido ou optante pelo simples nacional.

Programa de Integração Social (PIS): Tributo incidente sobre o faturamento, tem como intuito promover a integração do empregado na vida e no desenvolvimento das empresas;

Contribuição para o Financiamento da Seguridade Social (COFINS): Assim como o PIS, a COFINS também incide sobre o faturamento, e é utilizada para financiar os benefícios do trabalhador brasileiro

Assim, como para o cálculo do IRPJ e CSLL, a base de cálculo depende do regime tributário do contribuinte, que pode ser lucro real, lucro presumido ou optante pelo simples nacional.

Imposto sobre Produtos Industrializados (IPI): Imposto de competência federal é um dos mais importante impostos para a indústria, visto que, sua incidência é sobre produtos industrializados. As alíquotas são variadas de acordo com a essencialidade do produto e são definidas na

TIPI – Tabela de Incidência do Imposto sobre produtos Industrializados. O cálculo do tributo é feito por fora.

Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e seus desdobramentos: De competência estadual, incide sobre a circulação de mercadorias e em alguns casos, em mais de um ponto da cadeia produtiva. Diferente do cálculo do IPI que é feito por fora, o ICMS é calculado por dentro. Nessa sistemática, o tributo faz parte da sua própria base de cálculo, o que prejudica a clareza do contribuinte quanto ao valor que efetivamente está pagando em tributos.

DORES DA INDÚSTRIA COM A SISTEMÁTICA ATUAL

Os principais pontos levantados pelo setor industrial quanto sistemática atual de tributação são os seguintes:

- Elevado custo de produção;

- Capacidade de competição reduzida em relação aos produtos estrangeiros em virtude da alta tributação;

- Oneração das exportações considerando que, embora a exportação seja isenta, na aquisição/industrialização do produto a ser exportado há uma longa cadeia produtiva com incidência de tributação que não é comum à outros países;

- Ausência de bons mecanismos de apropriação e aproveitamento dos créditos oriundos da aquisição de bens do ativo imobilizado, que são amplamente utilizados no setor industrial;

- Quantidade excessiva de tributos sobre o consumo quando comparados com outros países, além, da pluralidade de alíquotas

- Conflitos entre os entes federativos à exemplo do ICMS ST que é antecipação do imposto durante toda a cadeia tributária, e também a repartição do ICMS em operações interestaduais, visto que, a cobrança é feita em parte no estado de origem e em parte no estado de destino da mercadoria a depender se o consumidor final é contribuinte ou não contribuinte.

- O cálculo por dentro que faz com que a alíquota paga pelos consumidores seja maior do que a nominal.

QUAIS OS TRIBUTOS NA REFORMA TRIBUTÁRIA?

A Reforma Tributária foi aprovada de forma fracionada, sendo assim, o foco principal Tributária nesta primeira etapa é a Tributação sobre o Consumo.

Em se tratando da Tributação sobre o consumo, o ponto mais relevante da Reforma Tributária é a criação do Imposto sobre Valor Agregado (IVA).

O IVA desenvolvido e amplamente utilizado na economia Europeia, tem por intuito a criação de um sistema de tributação sobre o consumo mais eficiente, transparente, equitativo e que torne mais visível o que efetivamente pagamos quando consumimos determinado produto ou serviço.

No Brasil, IVA é Dual é composto pela Contribuição Sobre Bens e Serviços (CBS) em substituição ao PIS/COFINS e Imposto Sobre Bens e Serviços (IBS) em substituição ao ICMS. Além disso, foi criado o Imposto Seletivo( IS) com o intuito de desestimular as operações com bens e serviços prejudiciais à saúde ou ao meio ambiente.

Dessa forma, cinco dos tributos pagos hoje pela indústria serão unificados em três novos tributos o que em se tratando de simplificação traz uma série de benefícios não só para o setor industrial como também para o país como um todo.

As mudanças entrarão em vigor gradualmente até 2034. Em 2026, começará a cobrança do IBS e da CBS com alíquotas teste. Em 2027, a alíquota da CBS será aumentada. O ICMS será gradualmente reduzido até ser completamente substituído pelo novo sistema em 2034. Durante a transição, haverá coexistência dos sistemas antigo e novo, aumentando a complexidade temporariamente.

Imposto Seletivo

O Imposto Seletivo (IS), também conhecido como o Imposto do Pecado, tem por objetivo desestimular o consumo de produtos e serviços prejudiciais à saúde e ao meio ambiente. Será instituído por Lei Ordinária e terá competência federal.

O (IS) incidirá sobre produção, extração, comercialização ou importação de bens prejudiciais à saúde ou ao meio ambiente, está sujeito à não cumulatividade e sua incidência ocorrerá apenas uma única vez sobre o bem. No PLP 68/2024, foram listados os NCM’s específicos sobre os quais haverá incidência do imposto.

- Veículos;

- Embarcações e aeronaves;

- Produtos fumígenos, como charutos e cigarros;

- Bebidas alcoólicas;

- Bebidas açucaradas;

- Bens minerais extraídos, como minério de ferro, petróleo e gás natural.

Assim, as indústrias que atuam com tais produtos serão diretamente impactadas, sendo um dos sujeitos passivos de tributação, conforme estabelecido no PLP/68/2024.

Como fica o IPI?

Uma das principais curiosidades é como ficará o IPI na reforma tributária, visto que, é um dos impostos mais significativos para o setor industrial atualmente.

Inicialmente, havia previsão de que o IPI fosse extinto em 2027, no entanto, o IPI ainda vigorará no país, porém, com a finalidade de manter a competitividade das produções industriais da Zona Franca de Manaus (ZFM).

Dessa forma, após 2027, as alíquotas do IPI serão reduzidas a zero em todo território nacional, com exceção dos produtos que tenham industrialização incentivada na ZFM e daqueles que estiveram sujeitos a alíquota do imposto inferior a 6,5% em 31 de dezembro de 2023.

O IPI terá suas funções supridas por dois tributos:

Contribuição Sobre Bens Serviços (CBS) quanto à função arrecadatória;

Imposto Seletivo (IS): relativo a função de desestímulo a produtos prejudiciais à saúde.

Depreende-se então que embora a reforma traga altas expectativas de grandes benefícios, o período de transição será desafiador. Continuar acompanhando e esclarecendo seus impactos será primordial.

IMPACTO DA REFORMA PARA A INDÚSTRIA

Agora que já sabemos que alguns dos impostos à que a indústria está sujeita serão gradativamente substituídos, vamos entender qual o impacto dessas alterações para a indústria.

Assim como em outros segmentos da economia, em linhas gerais, a reforma tributária terá impacto positivo no setor industrial, tanto pela unificação e simplificação dos tributos quanto pela redução das distorções econômicas na cadeia produtiva por meio da implantação do IVA-Dual.

Por se tratar de um imposto que incide de forma não cumulativa, a tributação será apenas sobre o que foi agregado em cada etapa da produção dos produtos de forma que os valores já pagos em etapas anteriores não vão interferir.

Para o setor industrial este é um ponto importante, visto que, espera-se que com a implantação do IVA o problema da impossibilidade de deduzir integralmente as despesas e custos com insumo seja resolvido. Tal medida permitirá que os custos resultem em direito de crédito para as indústrias, impactando na redução do custo de produção e aumento da competitividade do setor, tanto no mercado interno quanto externo, gerando maior incentivo a investimentos e estimulando o crescimento econômico.

Impacto sobre o PIB Setorial

De acordo com o Ministério da Fazenda, mesmo em “cenário conservador e considerando a adoção de uma alíquota padrão, sem exceções, todos os setores seriam beneficiados pela Reforma Tributária”. No caso da indústria haveria um aumento de 16,6%, correspondentes ao impacto direto em 15 anos.

Fonte: Ministério da Fazenda

A Reforma Tributária representa então uma oportunidade bastante robusta para o setor industrial, não apenas pela redução da carga tributária global, mas também pelo conjunto de medidas que têm o potencial de impulsionar a competitividade e o crescimento da indústria, o que contribui para o desenvolvimento econômico do país como um todo.

ZONA FRANCA DE MANAUS E ÁREAS DE LIVRE COMÉRCIO

A Zona Franca de Manaus (ZFM) foi instituída pelo Decreto-Lei no. 288, de 1967, como área de livre comércio, beneficiária de incentivos fiscais, com o objetivo de ocupação do território amazonense. Com o intuito de manter o diferencial competitivo que a legislação dos tributos que serão substituídos, em razão da Reforma Tributária, confere à Zona Franca de Manaus (ZFM), o Projeto de Lei Complementar (PLP) 68/2024 instituiu alguns mecanismos, estabelecendo os seguintes principais incentivos:

Suspensão da incidência do IBS e da CBS nas importações de bens materiais realizados por indústrias incentivadas estabelecidas na referida área, com conversão em isenção após o cumprimento dos requisitos;

Redução a zero das alíquotas do IBS e da CBS incidentes nas operações originadas fora da ZFM que destinem para ela bens industrializados de origem nacional;

Crédito presumido de IBS para o contribuinte estabelecido na citada área em relação à aquisição de bens contemplados pela redução de alíquota apresentada no item anterior;

Redução a zero das alíquotas do IBS e da CBS incidentes nas operações em que uma indústria incentivada na ZFM fornece bens intermediários para outra indústria incentivada na mesma área;

Crédito presumido de IBS para a indústria de bens finais estabelecida na ZFM que adquire bens intermediários com a redução de alíquotas explanada no item anterior;

Crédito presumido do IBS e da CBS nas vendas de bens finais produzidos na ZFM por indústrias incentivadas.